Was ist eine Direktversicherung?

Bei der Direktversicherung handelt es sich um einen der fünf möglichen Wege der betrieblichen Altersvorsorge. Da das Konstrukt sehr einfach gehandhabt wird, findet die Direktversicherung, neben der identisch konzipierten Pensionskasse, überwiegend in kleineren und kleinen mittelständischen Betrieben Anwendung.

Neben der Direktversicherung stehen für die betriebliche Altersvorsorge noch der Pensionsfonds, die Unterstützungskasse, die bereits erwähnte Pensionskasse und die rückgedeckte Pensionszusage zur Auswahl.

Bietet ein Arbeitgeber kein betriebliches Versorgungswerk an, hat der Arbeitnehmer einen Rechtsanspruch auf eine Direktversicherung durch Gehaltsumwandlung.

- Bietet der Arbeitgeber kein Versorgungswerk, hat der Arbeitnehmer einen Anspruch auf eine Direktversicherung durch Gehaltsumwandlung.

- Versicherungsnehmer ist immer der Arbeitgeber. Der Vertrag kann jedoch übertragen werden.

- Arbeitgeberfinanzierte Verträge werden nach Ablauf bestimmter Fristen für den Arbeitnehmer unverfallbar.

- Bei Leistungsbezug greift sowohl die nachgelagerte Besteuerung als auch bei Ersatzkassenmitgliedern die Beitragspflicht.

Unterschiedliche Finanzierungen der Direktversicherung

Bei einer Direktversicherung handelt es sich um eine Lebens- oder Rentenversicherung. Dabei kann es sich um klassische Tarife handeln, aber auch um die wesentlich attraktiveren fondsgebundenen Lösungen. Eine Direktversicherung kann unterschiedlich finanziert werden:

- Reine Arbeitnehmerfinanzierung durch Gehaltsumwandlung

- Arbeitgeberfinanziert durch Zuschüsse

- Mischfinanzierung, bei der Arbeitnehmer und Arbeitgeber Beiträge einzahlen.

In allen Fällen, auch bei der arbeitnehmerfinanzierten Variante, ist der Arbeitgeber grundsätzlich der Versicherungsnehmer und Beitragszahler. Der Arbeitnehmer ist Begünstigter im Erlebensfall und die versicherte Person.

Die Vorteile der arbeitnehmerfinanzierten Direktversicherung

Bei der arbeitnehmerfinanzierten Direktversicherung, der Gehaltsumwandlung, bieten sich für den Arbeitnehmer attraktive Vorteile. Der Beitragsanteil, der bis zu vier Prozent der Beitragsbemessungsgrenze zur gesetzlichen Rentenversicherung ausmacht, ist nicht nur steuer-, sondern auch sozialabgabenbefreit. Darüber hinaus können weitere vier Prozent steuerfrei investiert werden.

Dieses Konstrukt sorgt in vielen Fällen dafür, dass sich der Beitrag zum einen aus den Einsparungen bei Sozialabgaben und Lohnsteuer ergibt. Zum anderen führt dieser Effekt nicht selten dazu, dass das Nettoeinkommen nach Gehaltsumwandlung höher ausfällt als vorher.

Nicht nur der Arbeitnehmer spart die Sozialabgaben ein. Auch der Arbeitgeber profitiert von dieser Regelung. Damit die Gehaltsumwandlung nicht zum Vorteil des Arbeitgebers führt, muss dieser für Verträge, die ab 2019 geschlossen wurden, einen Zuschuss von 15 Prozent beisteuern. Das ist der Teil seines eingesparten Arbeitgeberanteils zu den Sozialabgaben. Diese Zuschusspflicht besteht ab 2022 auch für Altverträge.

Die Zahl der bestehenden Verträge und auch die Bestandsentwicklung zeigen, dass sich diese Form der Altersversorgung durchaus einer gewissen Attraktivität erfreut:

Verträge |

Lfd. Beitrag für ein Jahr |

Versicherte Summe |

||||

|---|---|---|---|---|---|---|

| Jahr | Anzahl in Tsd. | Veränderung ggü. Vorjahr | in Mio. EUR | Veränderung ggü. Vorjahr | in Mio. EUR | Veränderung ggü. Vorjahr |

| 2009 | 6.584 | 2,90% | 5.416 | 2,70% | 178.361 | 2,90% |

2010 |

6.747 | 2,50% | 5.703 | 5,30% | 183.382 | 2,80% |

2011 |

7.105 | 5,30% | 6.163 | 8,10% | 192.873 | 5,20% |

2012 |

7.411 | 4,30% | 6.582 | 6,80% | 200.632 | 4,00% |

2013 |

7.525 | 1,50% | 6.773 | 2,90% | 203.786 | 1,60% |

2014 |

7.636 | 1,50% | 6.941 | 2,50% | 207.591 | 1,90% |

2015 |

7.738 | 1,30% | 7.133 | 2,80% | 212.094 | 2,20% |

2016 |

7.887 | 1,90% | 7.347 | 3,00% | 218.986 | 3,20% |

2017 |

8.112 | 2,80% | 7.563 | 2,90% | 227.540 | 3,90% |

2018 |

8.369 | 3,20% | 7.859 | 3,90% | 237.515 | 4,40% |

| Quelle: GDV | ||||||

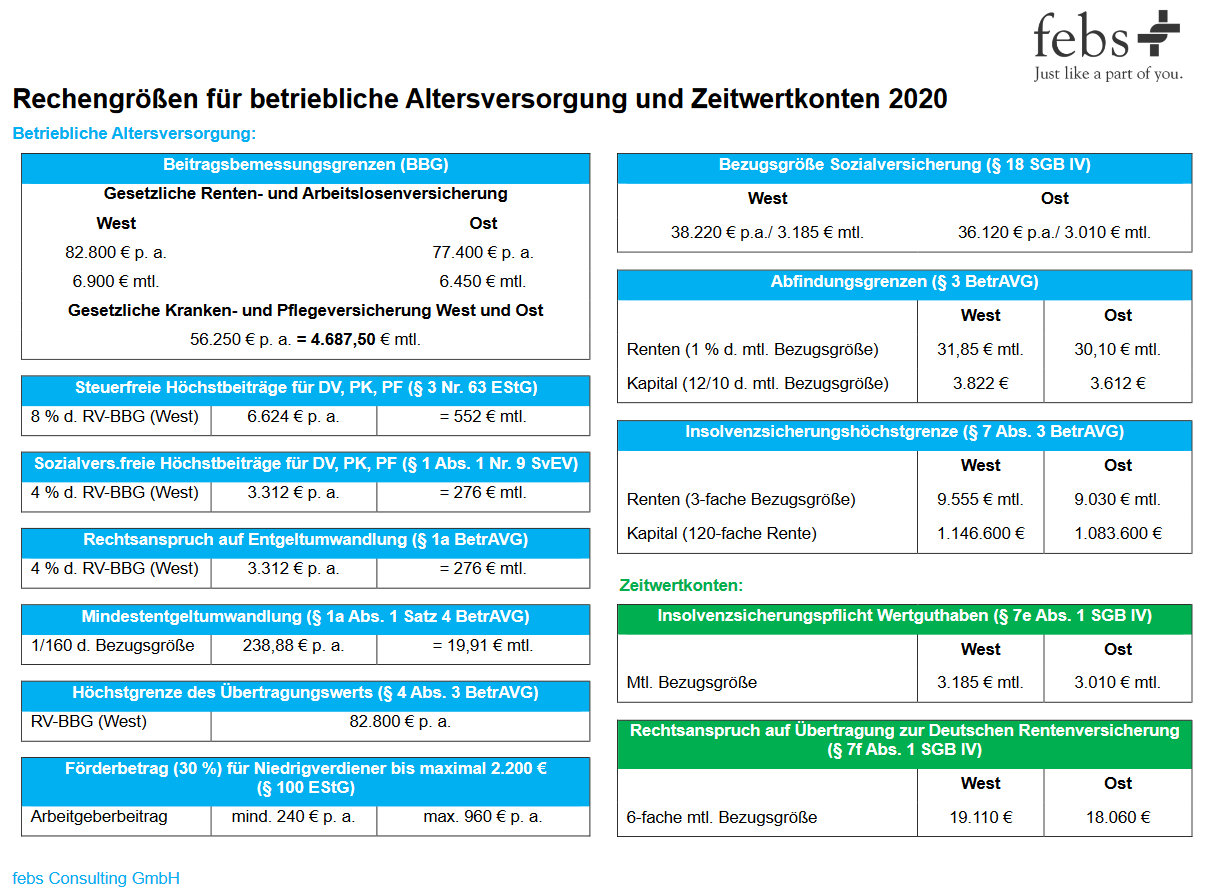

Wie hoch ist der zulässige Beitrag?

Der staatlich geförderte Höchstbeitrag der Direktversicherung beträgt acht Prozent der Beitragsbemessungsgrenze zur gesetzlichen Rentenversicherung. Dabei besteht jedoch eine Unterteilung:

- Die ersten vier Prozent sind sowohl sozialabgaben-, als auch steuerfrei.

- Auf jeden weiteren Prozentsatz bis zur Obergrenze von acht Prozent fallen zwar Sozialabgaben an, aber keine Steuern.

Hier die Eckdaten für das Jahr 2020 auf einen Blick:

Die Grafik zeigt auch, dass es neben einem geförderten Höchstbetrag eine monatliche Mindestsparleistung in Höhe von 19,91 Euro (Stand 2020) gibt. Für alle Eckdaten gilt, dass sich diese jährlich mit der Anpassung der Beitragsbemessungsgrenze ändern.

Für wen lohnt sich die Direktversicherung?

Diese Frage erübrigt sich für all die Arbeitnehmer, deren Arbeitgeber bereits ein Versorgungswerk, gleich welcher Art, installiert hat.

Für alle anderen Arbeitnehmer gilt, dass die Direktversicherung grundsätzlich lohnenswert ist, auf die Ausnahme kommen wir noch zu sprechen. Besonders interessant wird die betriebliche Form der Altersvorsorge, wenn die Beiträge nicht monatlich, sondern aus Gehaltssonderzahlungen entrichtet werden.

Bekanntermaßen steigt die Steuerlast bei Sonderzahlungen überproportional. Die Sozialabgaben erhöhen sich zwar linear, aber von der Sonderzahlung bleibt den Arbeitnehmern oft nur ein Tropfen auf den heißen Stein.

Diesem Effekt kann man durch die Abgabenbefreiung der Direktversicherung gegensteuern.

Zu sagen, dass die Direktversicherung aufgrund des Steuereffektes in erster Linie für Besserverdienende zählt, ist schlicht falsch. Gerade in den unteren Einkommensklassen greift der Effekt des höheren Nettoeinkommens nach der Gehaltsumwandlung. Dieser Personenkreis tut sich besonders schwer, eine private Altersvorsorge aufzubauen. Mit der Gehaltsumwandlung gelingt dies bei einer gleichzeitigen möglichen Erhöhung des Nettoeinkommens.

Vermögenswirksame Leistungen einbinden

Einige Tarifverträge sehen schon seit vielen Jahren vor, dass die vermögenswirksamen Leistungen in eine betriebliche Altersvorsorge (bAV) einbezahlt werden müssen. Dies macht auch wirtschaftlich Sinn. Die Sparbeiträge in die vermögenswirksamen Leistungen unterliegen der Sozialversicherungs- und Steuerpflicht, sie werden aus dem Netto bezahlt. Häufig übersteigen die Abgaben mögliche Zuschüsse und Renditen und machen die vermögenswirksamen Leistungen damit zu einem Minusgeschäft. Die Einbindung in eine bAV verhindert dies.

Für wen rentiert sich die betriebliche Altersvorsorge nicht?

Lebens- oder Rentenversicherungen werden umso rentabler, je länger sich die Vorlaufzeit gestaltet. Sprechen wir von Lebens- oder Rentenversicherungen, meinen wir im Übrigen nur fondsgebundene Lösungen. Alle anderen Varianten sind aufgrund der Zinsentwicklung „tot“ und bringen nichts.

Ein Arbeitnehmer, der sich mit 50 Jahren noch dazu entscheidet, eine bAV durch Gehaltsumwandlung einzugehen, sollte dies mit einem Honorarrentenberater abklären. Es bleibt die Frage, ob die kurze Vorlaufzeit bis zum Ruhestand ausreicht, die notwendige Rendite zu erwirtschaften, um auch die Defizite in der gesetzlichen Rentenversicherung zu kompensieren. Immerhin fehlen aus den umgewandelten Gehaltsanteilen die Beitragszahlungen in die gesetzliche Rentenversicherung. Was bei einem 30jährigen überhaupt kein Thema ist, muss ab einem gewissen Alter mit sehr spitzer Feder gegengerechnet werden.

Wem gehört die Direktversicherung?

Wir hatten bereits erwähnt, dass der Arbeitgeber immer der Versicherungsnehmer ist. Im Fall einer arbeitgeberfinanzierten Variante ist er auch der Eigentümer, bis zum Eintritt der Unverfallbarkeit. Die Unverfallbarkeit der Anwartschaft war in der Vergangenheit einigen Wechseln unterworfen. Maßgeblich ist daher das Datum des Vertragsabschlusses:

| Datum der Zusageerteilung | Voraussetzungen für die Unverfallbarkeit |

|---|---|

| ab dem 1. Januar 2018 | Mindestalter 21 Jahre und 3 Jahre Zusagedauer |

| ab dem 1. Januar 2009 bis zum 31. Dezember 2017 |

Mindestalter 25 Jahre und 5 Jahre Zusagedauer oder Mindestalter 21 Jahre und 3 Jahre Zusagedauer ab dem 1. Januar 2018 |

| ab dem 1. Januar 2001 bis zum 31. Dezember 2008 |

Mindestalter 30 Jahre und 5 Jahre Zusagedauer oder Mindestalter 25 Jahre und 5 Jahre Zusagedauer ab dem 1. Januar 2009 |

| bis zum 31. Dezember 2000 | Mindestalter 35 Jahre und 10 Jahre Zusagedauer oder Mindestalter 35 Jahre und 3 Jahre Zusagedauer und 12 Jahre Betriebszugehörigkeit oder Mindestalter 30 Jahre und 5 Jahre Zusagedauer ab dem 1. Januar 2001 |

| Quelle: Unverfallbarkeit nach § 1b und § 30f BetrAVG, Darstellung: Wikipedia | |

%nbsp;

Im Fall der Gehaltsumwandlung spielen diese Daten keine Rolle.

Arbeitsplatzwechsel und Co.

Der Vorteil der Direktversicherung liegt auch in der leichten Übertragbarkeit des Vertrags auf einen anderen Arbeitgeber. Diese erfolgt unkompliziert mittels Formular.

Scheidet der Arbeitnehmer vorzeitig aus dem Berufsleben aus, kann er den Vertrag aus eigener Tasche fortführen. Der Vertrag kann auch beitragsfrei bis zum vereinbarten Leistungsbeginn ruhen. Dazu muss die Versicherungsnehmereigenschaft auf ihn übergehen. Die im folgenden Abschnitt geschilderten steuerlichen Relevanzen greifen in der Leistungsphase nur für den Anteil, der auf die Berufstätigkeit entfällt.

Kann ich die Direktversicherung zurückkaufen?

Zunächst einmal wäre ein Rückkauf der Direktversicherung nur möglich, wenn der Arbeitgeber es veranlasst. Die Frage kann sich aber auch stellen, wenn die Versicherungsnehmereigenschaft beim ehemaligen Arbeitnehmer liegt. Einige Versicherungsunternehmen schließen den Rückkauf einer Direktversicherung grundsätzlich aus.

Sollten die rechtlichen Gegebenheiten aber vorliegen, lautet die Antwort dennoch: Bloß nicht. Während der Ansparphase wurde die Direktversicherung steuerlich und im Rahmen der eingesparten Sozialabgaben gefördert. Im Falle eines Rückkaufs müssten alle eingesparten Gelder an das Finanzamt und die Kranken- und Pflegeversicherung zurückgezahlt werden. Vor diesem Hintergrund lässt sich nicht ausschließen, dass am Ende die Zahlungsverpflichtungen den Rückkaufswert sogar übersteigen. Das wäre kein gutes Geschäft.

Wann beginnt die Leistungsphase?

Seit der Einführung des Alterseinkünftegesetzes (AEG) im Jahr 2005 wurde in Bezug auf Lebensversicherungen und betrieblichen Altersversorgungen kontinuierlich nachgebessert. Was jahrzehntelang Bestand hatte, wurde immer wieder auf den Kopf gestellt.

Die Leistungen aus der Direktversicherung können frühestens mit dem 60.Lebensjahr abgerufen werden. Ausnahme ist, wenn bereits vor diesem Zeitpunkt die gesetzliche Rentenversicherung greift (Piloten). Für Verträge mit einem Abschlussdatum 2012 oder später gilt das 62. Lebensjahr als frühester Zeitpunkt.

Die Besteuerung der Direktversicherung

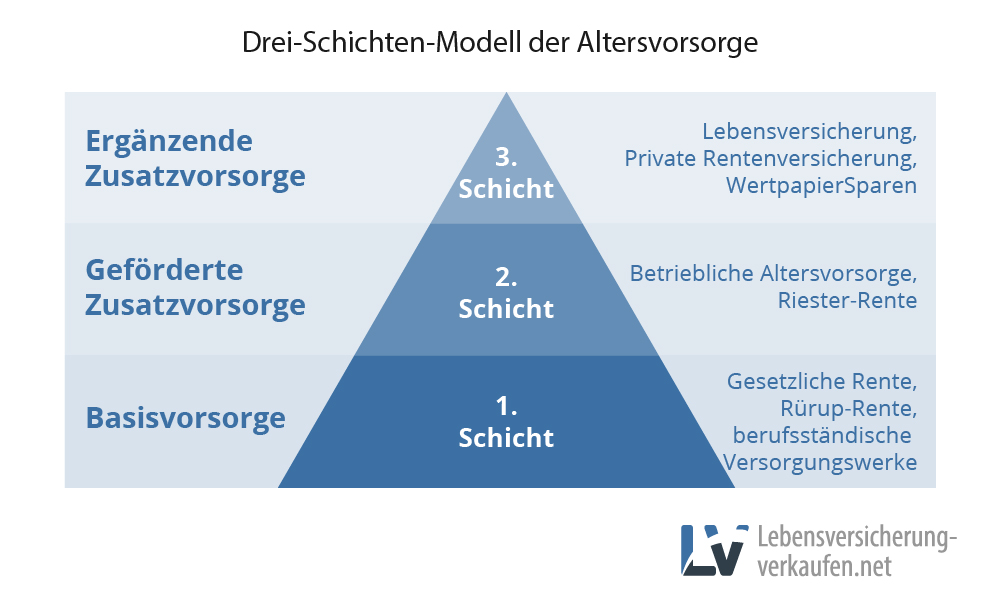

Die Direktversicherung als Bestandteil der betrieblichen Altersversorgung fällt unter die Schicht 2 des 3-Schichten Modells. Grundlage für die Klassifizierung sind Mittelherkunft und mögliche Steuervorteile.

Die staatliche Förderung der Schicht 2 bedeutet nichts anderes, als dass der Gesetzgeber gerne einen Teil der Förderung während der Ansparphase in der Leistungsbezugsphase wieder zurückhätte. Die Besteuerung erfolgt auf der Grundlage des persönlichen Steuersatzes. Unstrittig ist in den meisten Fällen, dass die Steuerlast im Ruhestand deutlich geringer ausfällt, als während der Berufstätigkeit. Dies ist auch noch nach Einführung der Besteuerung der gesetzlichen Altersrente der Fall.

Krankenkassenpflicht nicht vergessen

Dennoch bleibt die Tatsache, dass die Erträge aus der Direktversicherung der Steuerpflicht unterliegen. Neben der nachgelagerten Besteuerung werden auf die Rentenleistungen aber auch Krankenkassenbeiträge zur gesetzlichen Pflegeversicherung fällig. Diese muss der Bezieher in voller Höhe selbst übernehmen. Einzig Mitglieder einer privaten Krankenversicherung sind davon ausgenommen.

Der Gesetzgeber hatte allerdings in einem Punkt ein Einsehen. Liegt die monatliche Rente aus der bAV unter dem Betrag von 152,25 Euro im Monat, entfällt der Krankenkassenbeitrag. Allerdings gilt hier auch wieder eine Einschränkung, wenn der Rentenbezieher freiwillig versichert war. In diesem Fall greift wiederum die Beitragspflicht.

Entscheidet sich der Begünstigte für eine einmalige Auszahlung, greift folgende Regelung:Der Auszahlungsbetrag wird durch 120 dividiert (zehn Jahre à zwölf Monate) und dem krankenkassenpflichtigen und pflegekassenpflichtigen Rentenbezug zugeschlagen.

Direktversicherung kündigen

Eine Kündigung der Direktversicherung ist nicht möglich. Für alle Betriebsrenten gilt als frühester Termin, um an das gesparte Geld zu kommen, das Rentenalter. Die Renten werden frühestens mit 62 ausgezahlt. Es erfolgt keine Kapital-Auszahlung.

Ist der Mitarbeiter knapp bei Kasse oder ist nach einem Arbeitgeberwechsel ein „Mitnehmen“ der Police zum neuen Betrieb nicht möglich, dann kann er die Police zeitweise oder dauerhaft beitragsfrei stellen. Eine Sparpflicht besteht nicht. Auch kann der Versicherte die Police privat übernehmen, beispielsweise wenn er sich selbstständig macht.

Zahlt ein Arbeitgeber seinem Mitarbeiter die Beiträge als Zuschuss zum Lohn, dann „gehört“ ihm die Police drei Jahre später und ab einem Alter des Mitarbeiters vom 21 Jahren unwiderruflich. Das Geld bleibt beim Versicherer liegen und kann erst ab einem Alter von 62 fließen.

Verkauf oder Beleihung als Alternative zur Kündigung

Sie benötigen Geld und wollen Ihre Lebens- oder Rentenversicherung kündigen? Möglicherweise ist ein Verkauf oder eine Beleihung die bessere Alternative. Welche Vorteile dafür sprechen und welche Anbieter hier die besten Konditionen haben, zeigen unsere Vergleiche auf den folgenden Seiten.

Autor: Uwe Rabolt

Redaktion: Tina Mark