Der Zweitmarkt für Lebensversicherungen ist ein vergleichsweise junges Pflaster und stellt für viele, die mit dem Gedanken spielen, sich von ihrer Versicherung zu trennen, nach wie vor eine große Unbekannte dar. Einigen scheint es vielleicht auch suspekt, dass Firmen Interesse an einer bestehenden Lebens- oder Rentenversicherung haben und bereit sind, sogar mehr Geld dafür zu bezahlen, als die Versicherungsgesellschaft.

Diese Zweifel sind weitgehend unbegründet. Sicherlich gibt es auch schwarze Schafe auf dem Zweitmarkt für Lebensversicherungen. Eine gesunde Skepsis ist daher bei allen Finanzgeschäften durchaus angebracht. Die Firmen, die wir auf unseren Seiten vorstellen, arbeiten allerdings allesamt seriös. Das zeigt sich alleine schon daran, dass keine Fantasiesummen geboten werden, sondern ganz genau kalkuliert wird, zu welchem Preis eine Lebensversicherung angekauft werden kann. Schließlich geht es für beide Seiten – den Käufer und den Verkäufer – letztlich darum, eine rentable Lösung zu finden.

Wie das genau funktioniert und weshalb der Zweitmarkt höhere Summen auszahlen kann, erklärt unser Ratgeber. Dabei gehen wir auch auf ein Thema ein, das immer wieder für Verunsicherung sorgt: Was passiert überhaupt mit der Lebensversicherung, nachdem sie verkauft wurde? Dazu muss man wissen, dass die Policen reine Kapitalanlagen sind. Das gilt bereits beim Abschluss des Vertrages – immerhin soll eine Lebensversicherung eine ansehnliche Rendite erwirtschaften – und ändert sich nicht, nur weil der Versicherungsschein abgegeben wird. Wer diese Zusammenhänge kennt und erkennt, sieht den Zweitmarkt als das, was er ist: ein reines Anlagegeschäft, das nach klaren Spielregeln abläuft.

- Statt eine Lebensversicherung zu kündigen, kann sie verkauft werden. Dardurch erhält der Versicherungsnehmer einen höheren Erlös und der Versicherungsschutz bleibt erhalten.

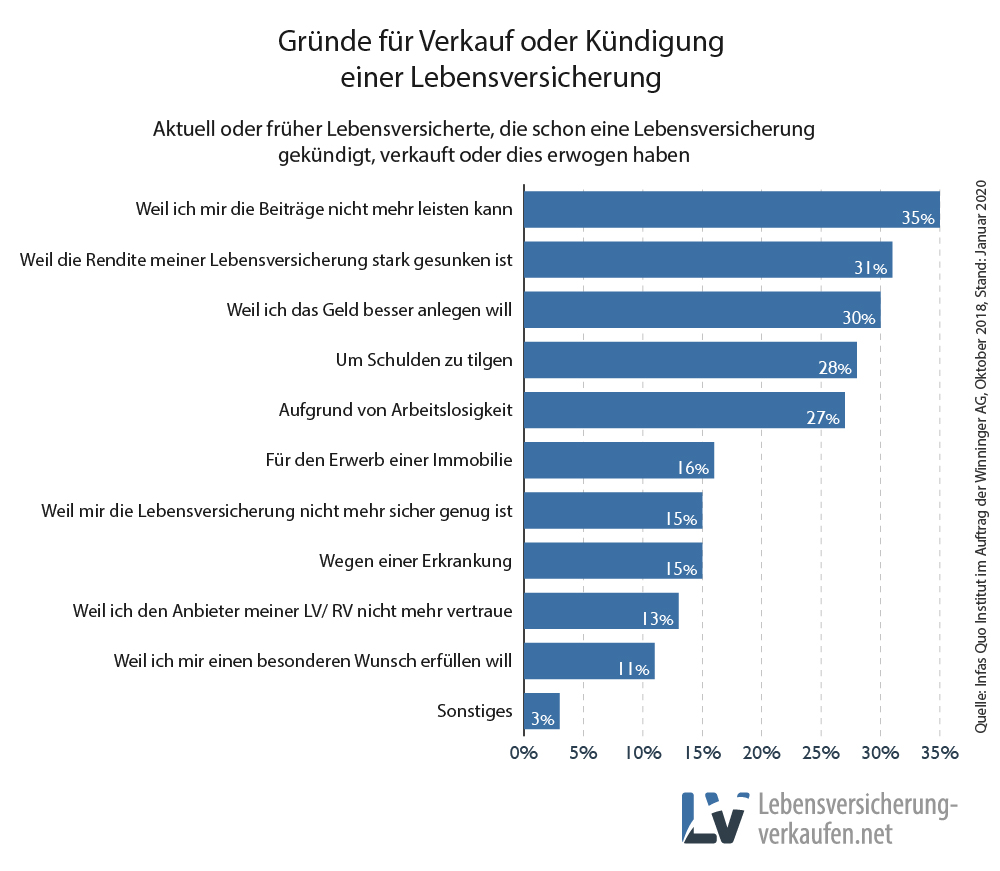

- Die Hauptgründe, warum Lebensversicherungen veräußert werden, liegen in den hohen Beiträgen (35 Prozent der Befragten) und der gesunkenen Rendite (31 Prozent der Befragten).

- Beim Verkauf einer Lebensversicherung ist es ein Ziel, finanziell so viel wie möglich rauszuholen - auch für den Versicherungsnehmer.

Der Lebensversicherungs-Zweitmarkt

Das Geschäft mit Lebensversicherungen verlief bis 1999 ausschließlich auf einer Ebene zwischen Kunden und Versicherungsgesellschaften. Abgesehen vom Makler gab es keine dritte Partei, die am Abschluss, der Kündigung, dem Rückkauf oder der Auszahlung der vereinbarten Versicherungssumme beteiligt war.

Das heißt, wer sich von seiner Lebensversicherung trennen wollte, dem blieb nur der Weg über die Assekuranz. Andere Alternativen gab es nicht und waren auch nicht gestattet, wenngleich das Interesse, sich vorzeitig von der Police zu trennen, ständig zunahm.

Die Rahmenbedingungen änderten sich erst 1999 durch eine Gesetzesänderung. Sie machte den Weg frei und erlaubte fortan auch in der Bundesrepublik den Verkauf von Lebensversicherungen abseits der gewohnten Bahnen. Diesen An- und Verkauf der Verträge auf einem freien Markt, unabhängig von den Versicherungskonzernen, bezeichnet man als Zweitmarkt.

Dieser Markt hat in den vergangenen Jahren ständig an Bedeutung zugenommen, zumal nach wie vor viele Lebensversicherungen nicht bis zum Ende der Laufzeit gehalten, sondern gekündigt oder verkauft werden. Abgewickelt werden die Geschäfte über Unternehmen, die sich auf den Zweitmarkt für Lebensversicherungen spezialisiert haben und teilweise direkt nach der Gesetzesänderung gegründet wurden.

Die folgende Statistik zeigt, welches Ankaufsvolumen zuletzt auf dem Lebensversicherungs-Zweitmarkt ermittelt wurde. In der jüngsten Vergangenheit wurden wieder mehr Policen angekauft. Im Jahr 2018 lag das Ankaufsvolumen mit 275 Mio. Euro um 10 Mio. Euro über dem des Vorjahres und somit wieder auf dem Niveau von 2016.

Prinzip des Lebensversicherungs-Zweitmarktes

Das Prinzip des Zweitmarktes ist klar renditeorientiert – das gilt nicht nur für die Verkäufer, die einen höheren Preis erzielen wollen, als von der Versicherung geboten, sondern selbstredend auch für die Ankäufer. Beide Seiten profitieren davon, dass beim Verkauf der Police, anders als bei einer Kündigung, später die volle Versicherungssumme ausgezahlt wird und nicht nur der aktuelle Rückkaufswert zu Buche steht.

Kurzum: Es werden seitens der Versicherungsgesellschaft keine Gebühren in Rechnung gestellt. Daraus ergibt sich ein finanzieller Vorteil für den Ankäufer, der in Form eines höheren Kaufpreises – höher als der Rückkaufswert – an den Kunden weitergegeben wird. Da die Verträge üblicherweise noch mehrere Jahre laufen und entsprechend über einen langen Zeitraum Beiträge gezahlt werden müssen, ist der Zweitmarkt hauptsächlich für institutionelle Anleger wie zum Beispiel Fondsgesellschaften geeignet.

Wie der Verkauf einer Lebensversicherung über den Zweitmarkt funktioniert, erläutert die folgende Infografik:

Gebrauchte Lebensversicherungen

Lebensversicherungen sind feste Geldanlagen auf viele Jahre. Wer jedoch schon vor dem Ende der vertraglich festgelegten Laufzeit an sein Geld will und die Versicherung aus diesem Grund kündigt, macht ein Verlustgeschäft. Durch die hohen Anfangskosten kann der Rückkaufwert nach einem Jahr bei null liegen, selbst wenn bereits eine Summe im vierstelligen Bereich eingezahlt wurde.

So erging es beispielsweise einem Anleger (Fall Aktenzeichen IV ZR 147/09), der bei der Hamburg-Mannheimer seine Lebensversicherung nach einem Jahr wieder gekündigt hatte und von den 1030 Euro, die er bereits an Beiträgen gezahlt hatte, keinen Cent zurück bekam.

Grund: Sämtliche Bearbeitungsgebühren muss der Versicherte zu Beginn der Laufzeit mit seinen Beiträgen begleichen, obwohl dies einem Urteil des Bundesverfassungsgerichts aus dem Jahr 2006 widerspricht, nach dem dieses Vorgehen verfassungswidrig sei. Immerhin bekam der Anleger in zweiter Instanz Recht und sein Geld von der Versicherung zurück. Ein Präzedenzfall ist damit jedoch vorliegend.

Vorteile "gebrauchter" Lebensversicherungen

Wer jedoch solchen Streitigkeiten vor Gericht aus dem Weg gehen möchte, kann auf eine wesentlich günstigere Alternative zurückgreifen. Statt die Versicherung zu kündigen, ist es wesentlich rentabler, sie zu verkaufen. Davon profitieren auch Anleger und die Vorteile überwiegen. Die hohen Anfangskosten einer Lebensversicherung sind bereits bezahlt und gerade auf ältere Policen gibt es noch deutlich höhere Garantiezinsen zwischen zwei und vier Prozent.

Aktuell liegt dieser bei neuen Policen bei 0,9 Prozent. Zudem steigt der Wert einer Police zum Ende ihrer Laufzeit übermäßig stark, was auf Schlussgewinnanteile und die Auszahlung stiller Reserven zurückzuführen ist. Gleichzeitig gehören Lebensversicherungen zu den sicheren Anlagemöglichkeiten. Sollte eine Versicherungsgesellschaft tatsächlich in die Insolvenz abrutschen, bürgt die Auffanggesellschaft Protektor für das Vermögen der Anleger.

Kehrseite der Medaille

Wie bei allem gibt es bei Investitionen in gebrauchte Lebensversicherungen auch Nachteile. Sie liegen besonders darin begründet, dass der Käufer einer Police nur selten realistisch abschätzen kann, wie viel die Versicherung wirklich noch wert ist. Der Käufer muss sich auf die Angaben des Verkäufers letztlich verlassen, aber es ist klar, dass der Verkäufer der Police auch seinen Gewinn einstreichen möchte.

Zweiter Nachteil ist, dass das Risiko nicht auf verschiedene Policen verteilt wird. Bei der Investition in nur eine Police ist deren Wertentwicklung allein entscheidend, wie groß die Rendite ist.

Gründe für einen Verkauf

Die Lebensversicherung gehört zu den beliebtesten Policen, stellt gleichzeitig aber die Art von Vertrag dar, die am ehesten wieder gekündigt wird und damit den vereinbarten Ablauftermin gar nicht erst erlebt. Die Gründe sind vielfältiger Natur. Gemeinsamer Nenner ist in den meisten Fällen ein finanzieller Aspekt.

Einer der häufigsten Auslöser dafür, dass fast jede zweite Police vorzeitig endet: Der Beitrag für die Lebensversicherung kann nicht mehr aufgebracht werden. Das ist zum Beispiel der Fall, wenn der Versicherungsnehmer arbeitslos wird. Die Police gerät dann schnell zum Luxusgut, das man sich nicht mehr leisten kann. Ähnlich verhält es sich, wenn durch einen Jobwechsel oder Änderungen im Berufsleben weniger Geld zur Verfügung steht.

Punkt Zwei auf der Liste der häufihsten Gründe, seine Lebensversicherung zu veräußern, ist die Rendite. Lebensverischerungen sind bei weitem nciht mehr so rentabel wie früher und die Versicherungsnehmer möchten ihre Beiträge mitunter lieber in gewinnbringendere Anlagen stecken. Geht es um die Rendite, erweisen sich viele Verträge aufgrund der Kosten als eher "schwach auf der Brust". Wer sein Geld zu besseren Konditionen anlegen und nicht länger in die Lebensversicherung investieren möchte, verkauft ebenfalls besser, als dass er kündigt.

Die folgende Grafik fasst die wichtigsten Gründe für den Verkauf oder die Kündigung einer Lebensversicherung zusammen:/p>

Nach dem Verkauf

Eine Lebensversicherung bleibt auch nach dem Verkauf das, was sie immer war: ein Rendite-Objekt. Erhoffte sich der Versicherungsnehmer bei Abschluss des Vertrages am Ende einen "ordentlichen" Gewinn, gilt das selbstverständlich auch für den Ankäufer. Deshalb landet die Police nicht einfach in einer Schublade, sondern "arbeitet" ganz normal weiter. Mit dem Unterschied, dass sie einen neuen Besitzer hat.

Es ändert sich im Grunde genommen nicht viel. Wurde die Lebensversicherung gekauft, zahlt der neue Inhaber die Beiträge wie gewohnt weiter und erfüllt damit die vereinbarten Pflichten gegenüber der Versicherungsgesellschaft. Teilweise werden die Zahlungsmodalitäten angepasst und optimiert, um Geld zu sparen.

Am Ziel der Käufer gibt es nicht viel zu deuteln: Sie wollen am Ende der Vertragslaufzeit die volle Versicherungssumme inklusive Zinsen und Überschuss kassieren. Da die Police nur den Besitzer gewechselt hat, aber nicht gekündigt wurde, fallen keinerlei zusätzliche Gebühren an. Dadurch ändert sich am eigentlichen Vertrag und dem Endergebnis nichts.

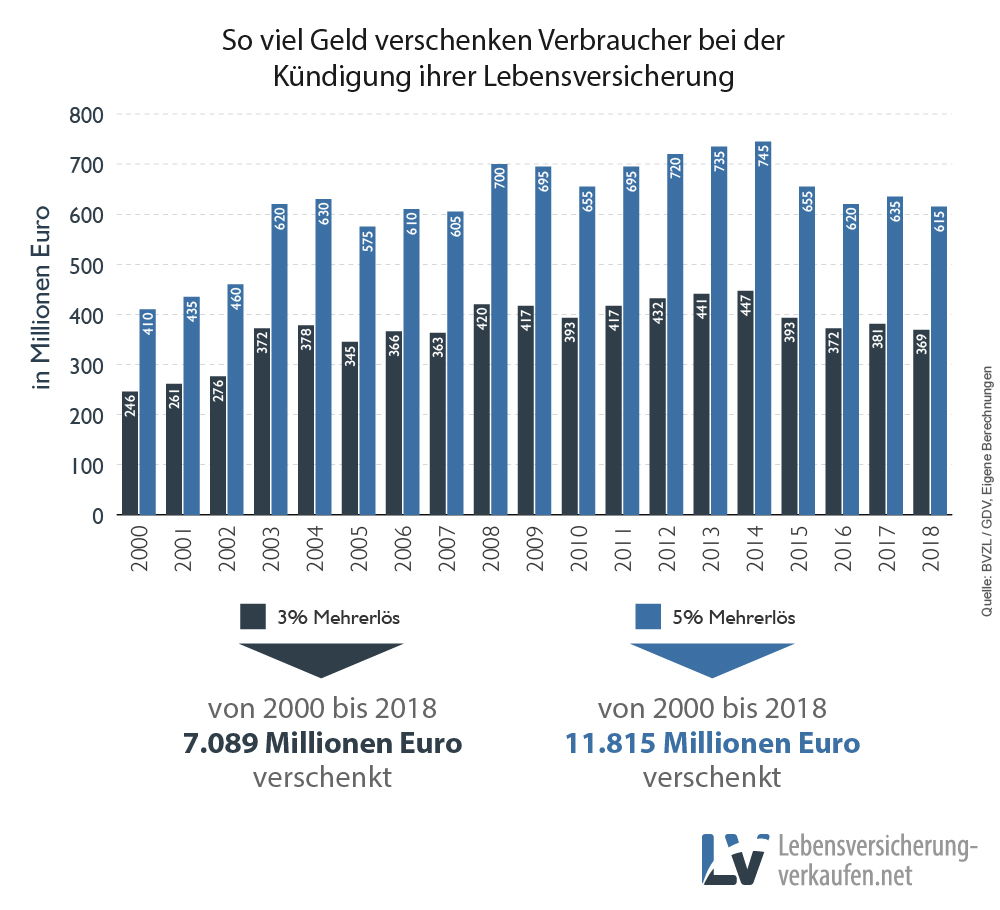

Hierin liegt die eigentliche Geschäftsidee: Kunden, die ihre Lebensversicherung kündigen, würden nur den Rückkaufswert erhalten, der aufgrund der Gebührenstrukturen meist eher mager ausfällt. Übernimmt nun eine dritte Partei die Police, müssen keine Abschläge einkalkuliert werden und kann dem ehemaligen Versicherungsnehmer mehr Geld gezahlt werden. Die folgende Infografik zeigt, wie viel Geld die Verbraucher bereits mit einer Kündigung verschenkt haben, obwohl sie den Verkauf ihrer Lebensversicherung hätten wählen können. Bei einem Mehrertag von fünf Prozent gegenüber der Kündigung wurden seit dem Jahr 2000 bereits 11.815 Mio. Euro verschenkt.

Damit das Prinzip aufgeht, muss der Ankäufer einerseits einen langen Atem haben, da die Verträge noch einige Jahre laufen. Zudem bedarf es einer gewissen Kapitaldecke, weil mit einer einzelnen Lebensversicherung keine ausreichende Rendite erzielt werden könnte.

Der Zweitmarkt für Lebensversicherungen ist daher ein Geschäftsfeld, auf dem vornehmlich institutionelle Anleger wie Fondsgesellschaften agieren. Sie bündeln viele Policen, um das Risiko zu streuen und die Renditechancen für ihre Anleger zu optimieren.

Zweitmarkt-Anbieter im Vergleich

Welche Anbieter beim Aufkauf von Lebensversicherungen besonders attraktive Angebote machen, zeigt unser Vergleich auf der folgenden Seite:

Anbieter, welche Lebensversicherungen auch beleihen, stellen wir Ihnen als Alternative zum Verkauf auf dieser Seite vor: