Spielen Sie mit dem Gedanken, Ihre Lebensversicherung zu verkaufen? Oder wollen Sie einfach wissen, was Ihre Police im Augenblick für einen Wert hat? Dann steht ein Punkt ganz klar im Zentrum der Überlegung: Wie viel haben Sie bis jetzt angespart und was bietet Ihnen der Versicherer als Rückkaufswert?

Dass es hier zwischen Anspruch und Wirklichkeit eine ganz massive Lücke gibt, wird gerade in den ersten Versicherungsjahren deutlich.

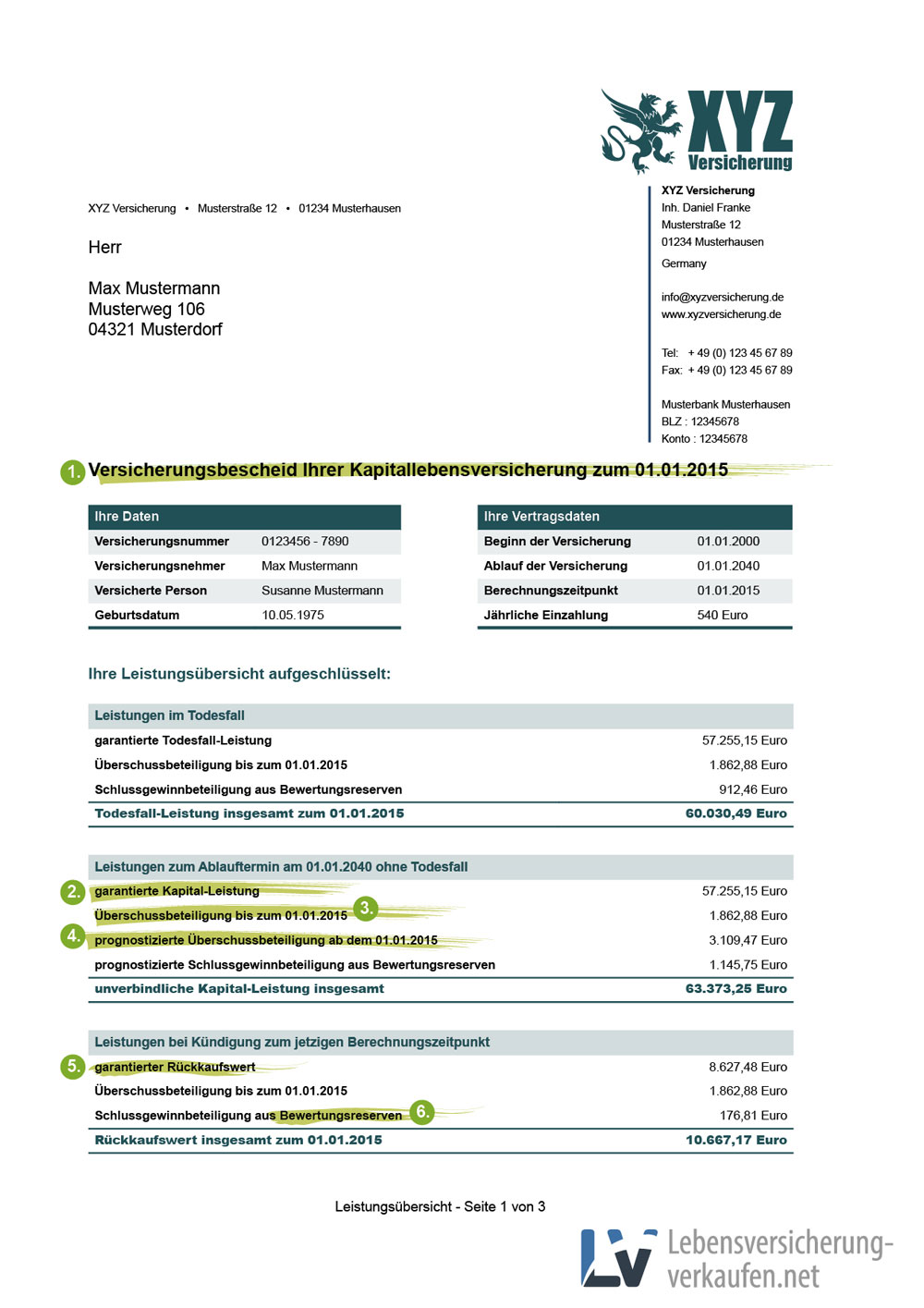

Der erste Schritt beim Verkauf einer Lebensversicherung besteht darin, den Versicherungsbescheid (Punkt 1) zu einem bestimmten Stichtag anzufordern. Hält der Versicherungsnehmer den Bescheid in den Händen, tauchen allerdings die ersten Fragen auf.

Wir wollen hier die „versicherungs-chinesischen“ Begriffe erläutern, damit Sie wissen, was der Versicherungsbescheid tatsächlich aussagt.

Die Leistung im Todesfall

Eine Kapitallebensversicherung verbindet zwei Komponenten: Die Auszahlung der Versicherungssumme, falls die versicherte Person während der Versicherungsdauer verstirbt und die Ablaufleistung im Erlebensfall zum Ende der vertraglich festgeschriebenen Versicherungsdauer. In beiden Fällen setzen sich die Zahlungen aus mehreren Komponenten zusammen.

Die garantierte Leistung im Todesfall

Die garantierte Todesfallleistung entspricht in der Regel der Summe der eingezahlten Beiträge und wird selbst dann fällig, wenn erst eine Beitragszahlung erfolgte. Spart ein Versicherungsnehmer über die Dauer von 20 Jahren jeden Monat 100 Euro in eine Kapitallebensversicherung, beträgt die garantierte Todesfallleistung 100*12*20 = 24.000 Euro.

Die garantierte Todesfallleistung kann aber abhängig vom Tarif auch höher oder niedriger als die Summe der gezahlten Beiträge ausfallen. Lautet eine Zusatzklausel „200 Prozent der zu zahlenden Beiträge“, beträgt die garantierte Todesfallleistung 48.000 Euro.

Dieser Betrag erhöht sich jedoch im Laufe der Jahre noch um die Garantieverzinsung. Die Garantieverzinsung wird vom Bundesrat festgelegt und hat in den letzten Jahren eine dramatische Entwicklung genommen, wie die nachfolgende Grafik aufzeigt:

Leistungen zum Ablauftermin

Wichtiger als die Leistung im Todesfall ist bei dem geplanten Verkauf einer Lebensversicherung jedoch die aktuellen und prognostizierten Leistungen zum Ablauftermin. In unserem angeführten Beispiel stellt die garantierte Todesfallleistung auch die garantierte Ablaufleistung (Punkt 2) beim regulären Ablauf des Vertrages zum Ende der Vertragslaufzeit dar.

Zur Erinnerung: die garantierte Ablaufleistung setzt sich aus den gezahlten Beiträgen und der Garantieverzinsung zusammen.

Überschussbeteiligung

Lebensversicherer werbend damit, dass es sich bei einer Lebensversicherung nicht nur um Hinterbliebenenschutz, sondern auch um eine extrem sichere und gut verzinste Kapitalanlage handelt. Das bedeutet, dass die Assekuranzen mit den Kundengeldern auch einen den Garantiezins übersteigenden Ertrag erwirtschaften müssen, die Überschussbeteiligung (Punkt 3).

Die Überschussbeteiligung generiert sich aus Zinserträgen aus Anleihen oder vergebenen Baukrediten und zu einem sehr geringen Anteil aus Aktienerträgen. Die Situation am Kapitalmarkt in den Jahren seit der Finanzkrise hat dazu geführt, dass die Überschussbeteiligung immer geringer ausfällt, da auch die Lebensversicherer nur auf die schwach verzinsten Anlageprodukte zurückgreifen können.

Bei der Betrachtung der Überschussbeteiligung müssen jedoch zwei Größen analysiert werden. Zum einen die Höhe der Überschussbeteiligung zum Zeitpunkt, für den die Versicherungsinformation ausgestellt wurde. Zum anderen die Höhe der prognostizierten Überschussbeteiligung (Punkt 4) zum Ende der Vertragsdauer.

Auf welch dünnen Beinen diese Prognose fußt, zeigen Beispielrechnungen aus den Jahren 2008 und 2013: Lagen bei der Prognose Kalkulationen für eine Reduktion der zu erwirtschaftenden Zinsen um ein Prozent zugrunde, zeigt die Realität, dass der durchschnittliche Kapitalmarktzins deutlich abgefallen ist. Er betrug im Jahr 2008 noch 2,5 Prozent p.a und fiel auf 0,9 Prozent p.a. im Jahr 2013.

Diese Marktentwicklung war kaum vorherzusehen. Es handelte sich um eine Finanzkrise, die global teils dramatische Effekte hatte. Dennoch ist diese Betrachtung ein guter Beleg dafür, dass auch ein noch so konservatives Anlageprodukt durchaus gewissen Risiken unterworfen sein kann.

Die Daten, auf die es beim Verkauf ankommt

Welche Zahlen sind für Sie als Versicherungsnehmer aber bei einem Verkauf wirklich relevant, worauf kommt es an?

Natürlich ist der garantierte Rückkaufswert (Punkt 5) die Größe schlecht hin. Der garantierte Rückkaufswert ergibt sich aus der Summe der bis dahin eingezahlten Beiträge abzüglich der Kosten, die mit dem Vertrag für die Gesellschaft entstanden sind. Dabei handelt es sich um

- Abschlusskosten / Provision für den Vertrieb

- Einrichtungskosten für den Vertrag

- Laufende Verwaltungskosten

Warum ist der Rückkaufwert so niedrig?

Da die Abschlusskosten und die Einrichtungskosten üblicherweise aus den ersten Beiträgen finanziert wurden, steht der Vertrag am Anfang buchhalterisch im Minus. Vor diesem Hintergrund fällt der Rückkaufswert in den ersten Jahren deutlich niedriger aus, als die Summe der bis dahin gezahlten Beiträge.

Die Höhe des Rückkaufswertes wird aber auch durch die Vertragslaufzeit beeinflusst. Je länger diese dauert, um so länger braucht es, bis der Rückkaufswert die Summe der gezahlten Beiträge überschreitet. Zum nominalen Rückkaufswert addieren sich noch zwei weitere Positionen, die Überschussbeteiligung und die Schlussgewinnbeteiligung aus Bewertungsreserven (Punkt 6).

Was sind die Bewertungsreserven?

Während die meisten der bisher erläuterten Begriffe dem einen oder anderen vielleicht schon bekannt sind, fristen die „Bewertungsreserven“ in den Köpfen der Versicherungsnehmer ein echtes Schattendasein.

Versicherer müssen die Gelder ihrer Kunden anlegen, vorzugsweise in Anleihen. Die Bewertungsreserven stellen eine bilanzielle Position dar, die sich aus der Differenz des Kaufpreises einer Anleihe und ihrem Buchwert zum Stichtag ergibt.

Bei dieser Position handelt es sich um eine stille Reserve. Das bedeutet: Die Gelder sind angelegt und nicht flüssig. Die aktuellen Werte der Papiere müssen aber dennoch Einzug in die Berechnung finden und werden als stille Reserven bezeichnet, die quasi im Hintergrund schlummern.

Sinn ist es, Zinsrückgänge am Kapitalmarkt dadurch auszugleichen, dass Papiere mit einem über dem Nominalwert liegenden Kurswert vor Fälligkeit veräußert werden, und die Kursgewinne entgangene Zinsen kompensieren.

Die seit Jahren anhaltenden niedrigen Zinsen führten jedoch dazu, dass sich immer mehr Versicherer vorzeitig von höher verzinsten Papieren trennen mussten, um Kursgewinne zu realisieren. Um der Problematik fallender Zinsen und sinkender Kursgewinne zu begegnen und die Liquidität der Versicherer zu stabilisieren, beschloss der Bundestag eine Kürzung der Beteiligung der Bewertungsreserven bei der Ausschüttung aus einer Lebensversicherung.

Beachten Sie bei einem Rückkauf der Lebensversicherung, dass die Schlusszahlung, die Summe aus Rückkaufswert, Überschussanteilen und anteiligen Bewertungsreserven noch um die Abgeltungssteuer gekürzt wird.