Wie beleihe ich eine Lebensversicherung?

Empfehlung der Redaktion

Anbietervergleich

Empfehlung der Redaktion

LV-Kredit.de

- Gebundener Sollzins

- ab 3,91%bis 4,30%

- Effektiver Jahreszins

- ab 3,99%bis 4,39%

- Darlehensbeträge

- ab 1.000€bis max. 999.999€

- Restlaufzeit der Police

- 12 bis 120 Monate

- Kapitalgebundene Policen

- Beleihung

bis 100%Rückkaufswert

ab 1.000€

- Fondsgebundene Policen

- Beleihung

bis 60%Rückkaufswert

ab 1.000€

Weitere Angebote im Überblick

SWK Bank

- Gebundener Sollzins

- ab 5,83%bis 5,83%

- Effektiver Jahreszins

- ab 5,99%bis 5,99%

- Darlehensbeträge

- ab 2.500€bis max. 250.000€

- Restlaufzeit der Police

- 12 bis 84 Monate

- Kapitalgebundene Policen

- Beleihung

bis 100%Rückkaufswert

ab 5.000€

- Fondsgebundene Policen

- Beleihung

bis 60%Rückkaufswert

ab 8.500€

Lebensversicherung beleihen - Policendarlehen

Ein Policendarlehen, wie die Beleihung von Renten- und Lebensversicherungen genannt wird, ist eine günstige und clevere Alternative zum Ratenkredit bei der Bank oder der Überziehung des eigenen Girokontos.

Der wichtigste Vorteil dabei liegt in den wesentlich günstigeren Zinskonditionen. Ihre Versicherungspolice, bzw. die Summe, die Sie bereits angespart haben, fungiert als Sicherheit für Ihr Darlehen. Daher können deutlich günstigere Zinsen angeboten werden.

Beleihen statt kündigen

Das Beleihen einer Lebensversicherung hat gegenüber der Kündigung eine Reihe von Vorteilen. Im Folgenden haben wir für Sie die Wichtigsten kurz und bündig zusammengefasst:

- Sie verfügen über zusätzliche Liquidität und behalten Ihre Altersvorsorge sowie Ihren Versicherungsschutz.

- Policendarlehen haben niedrigere Zinsen im Vergleich zu Raten- oder Überziehungskrediten.

- Seit dem 22. März 2016 wird dank einer Gesetzesänderung zwar eine SCHUFA-Auskunft eingeholt, aber solange der Versicherte nicht im Schuldnerverzeichnis steht, wird auch bei schlechtem SCHUFA-Score ein Policendarlehen gewährt.

- Je nach Anbieter können die Laufzeiten auf Wunsch bis zu 25 Jahren betragen.

- Das aufgenommene Darlehen kann in fast allen Fällen jederzeit – also auch vorzeitig – getilgt werden, meist sogar ohne Vorfälligkeitszinsen.

- Darlehensbeträge adäquat zu Klein- und Ratenkrediten.

- Der Kreditrahmen kann – je nach Art der Police – bis zu 100 Prozent des Rückkaufswertes betragen.

Lohnt ein Policendarlehen?

Policendarlehen sind in verschiedenen Lebenslagen sinnvoll. Ein Beispiel soll aufzeigen, wann und wie sie eingesetzt werden könnten:

Es bietet sich die Möglichkeit einen günstigen Kauf zu tätigen, nur leider fehlen die ausreichenden finanziellen Mittel. Eine Lebensversicherung, die schon seit einiger Zeit läuft, weist ein ausreichend hohes Kapital aus. Eine Finanzierung mittels Überziehungskredit wäre möglich, ist aber unvorteilhaft auf Grund der hohen Zinsen.

Eine elegante Lösung in diesem Fall ist die Beleihung der Lebensversicherung oder anders formuliert: ein Policendarlehen. Sie profitieren von niedrigen Zinsen, behalten Ihren Versicherungsschutz und können (je nach Vertrag) Ihre Beiträge für die Dauer der Finanzierung pausieren.

Kredite ohne Schufa

Ein Policendarlehen hat die gleichen Vorteile wie ein klassicher Kredit ohne Schufa. Zwar muss in Deutschland grundsätzlich vor jeder Kreditvergabe eine Schufa-Abfrage erfolgen, aber bei einem Policendarlehen können auch Personen mit einer schlechten Schufa einen Kredit bekommen. Warum? Da die eigene Police beliehen wird, dient sie dem Kredit als Sicherheit. Bei klassischen Ratenkrediten mit strengeren Auflagen wird schließlich keine Sicherheit hinterlegt.

Sollten Sie einen negativen Schufa-Eintrag haben, brauchen Sie sich also nicht vor einer Kreditanfrage bei einem Anbieter aus unserem Vergleich scheuen.

Vorteile eines Policendarlehens

Versicherungsschutz bleibt bestehen

Policendarlehen stellen immer eine sinnvolle Alternative zur Kündigung oder Stornierung einer Lebens- bzw. Rentenversicherung dar, wenn Geld benötigt wird. Denn trotz einer Beleihung bleibt der Versicherungsschutz bestehen.

Das gilt auch dann, wenn Sie die Versicherung beitragsfrei stellen lassen. Setzen Sie Ihre Beiträge zur Lebensversicherung aus, kompensieren Sie damit die anfallenden Zins und ggf. auch die Tilgungsraten. Sie erhöhen so im Ergebnis Ihre Liquidität und optimieren gleichzeitig Ihre laufenden Kosten.

Keine Kündigung notwendig

Fakt ist: Mit einer Kündigung wird das Handtuch geworfen und ein Schlussstrich gezogen, der sich nicht revidieren lässt. Ist das Vertragsverhältnis erst einmal beendet, gibt es keinen Weg zurück. Das hat Konsequenzen. Am schwersten wiegt, dass man auf die Finanzspritze im Alter verzichten muss. Zwar wird auch bei einer Kündigung Geld ausgezahlt. Der Rückkaufswert ist zum einen jedoch deutlich niedriger als das, was man bisher investiert hat. Zum anderen erfüllt er nicht den Anspruch, der privaten Altersvorsorge zu dienen.

Police wird fortgeführt

Wird die Police stattdessen beliehen, erhält der Versicherungsnehmer ein Darlehen ausgezahlt, dessen Höhe sich am Rückkaufswerts orientiert, verliert dadurch aber nicht das Recht auf die zukünftige Ablaufleistung. Dieser Anspruch bleibt zu einem vergleichsweise niedrigen Preis in Form von Kreditzinsen erhalten, wird bei einigen Policendarlehen allerdings um den Kreditbetrag reduziert. Das ist abhängig davon, ob das gesamte Darlehen getilgt oder nur der Zins zurückgezahlt wird.

Günstige Darlehenszinsen und flexible Rückzahlung

Bei diesen rein finanziellen Überlegungen, die für eine Beleihung einer Lebens- oder Rentenversicherungen sprechen, müssen auch die Kreditzinsen und die Rahmenbedingungen berücksichtigt werden. Lässt man sich das Darlehen von der Versicherung auszahlen, verlangt sie in der Regel einen deutlich höheren Zinssatz, als wenn der Weg über einen Vermittler und eine Bank gegangen wird. Das spart bereits bei kurzen Laufzeiten viel Geld. Möglich ist das, weil die Police als Sicherheit hinterlegt wird. Vom Prinzip her leiht man sich sein eigenes Geld. Aufgrund der günstigen Kostenstruktur eignet sich ein Policendarlehen daher auch hervorragend, um einen anderen, teureren Kredit abzulösen.

Kredit trotz Schufa

Wie oben schon erläutert, kann mittels Policendarlehen auch ein Kredit trotz schlechter Schufa aufgenommen werden.

Versicherer oder Drittanbieter?

Ein Policendarlehen kann natürlich bei dem Versicherungsunternehmen aufgenommen werden, wo auch die Police selbst gehalten wird, sofern der Versicherer so ein Produkt anbietet. Das hat den Vorteil, dass bestenfalls schon ein gewisses Vertrauensverhältnis gegeben ist und man die Ansprechpartner und Gepflogenheiten kennt.

Allerdings haben Recherchen ergeben (zum Beispiel von der Zeitschrift Euro am Sonntag), dass die Zinsen für ein Policendarlehen vom eigenen Versicherer meist höher sind. Drittanbieter hingegen, die sich auf das Beleihen von Lebensversicherungen spezialisiert haben, können in den meisten Fällen günstigere Zinsen anbieten. Vergleiche lohnen daher in jedem Falle. Eine Auswahl an Drittanbietern finden Sie in unserem Vergleich für Policendarlehen am Anfang dieser Seite.

Voraussetzungen

Die meisten Anbieter setzen einen bestimmten Mindestrückkaufswert bei kapitalbildenden und fondsgebundenen Versicherungen voraus und schließen Direktversicherungen sowie abgetretene Policen mit mehr als einem Gläubiger aus. Nachfolgend sehen Sie beispielgeben Voraussetzungen, die für eine Beleihung gestellt werden.

Mindestrückkaufswert

Der Rückkaufswert muss mindestens 1.000 Euro betragen. Bei den meisten Kreditgebern liegt dieser Wert bei 10.000 Euro. Unterschieden wird zudem zwischen Renten- und Lebensversicherungen sowie zwischen klassischen und fondsgebundenen Verträgen. Lebensversicherung auf Fondsbasis müssen für eine Beleihung in der Regel einen deutlich höheren Rückkaufswert nachweisen können.

Prinzipiell ist der Rückkaufswert sehr wichtig für die Beleihung einer Lebensversicherung. Der Rückkaufswert entspricht der maximal möglichen Darlehenssumme Ihres Policendarlehens.

Vertrag bei einem Mitglied des GDV

Vorausgesetzt wird meist, dass der Vertrag bei einem Mitgliedsunternehmen des Gesamtverbandes der deutschen Versicherungswirtschaft (GDV) unterschrieben wurde. Das trifft auf nahezu alle Lebensversicherer zu, die ihre Produkte in der Bundesrepublik vertreiben.

Keine Direktversicherung

Keinerlei Spielraum gibt es bei Lebensversicherungen, die als Direktversicherung und somit im Rahmen der betrieblichen Altersvorsorge abgeschlossen wurden. Sie unterliegen dem Betriebsrentengesetz, das eine Abtretung des Vertrages untersagt. Ebenfalls abgelehnt werden Anfragen zu Policen, die bereits mehrfach beliehen wurden.

Beitragsfrei gestellte Police

Die Idee hinter einem Policendarlehen ist, sich das Geld zu leihen, das bereits in den Vertrag eingezahlt wurde bzw. auf den Betrag zurückzugreifen, den die Police bei einer Kündigung wert wäre. Statt Fremdkapital aufzunehmen, geht es bei einem Policendarlehen also um das eigene, normalerweise auf Jahre festgelegte Vermögen.

Sollte eine Lebensversicherung schon beliehen worden sein, heißt das in der Regel: Der Topf, aus dem man sich bedienen möchte, ist leer. Von daher ist es bei den meisten Zweitmarktanbietern nicht möglich, eine bereits abgetretene Lebensversicherung erneut zu beleihen.

Einige Geldgeber räumen zwar Policendarlehen auf Verträge ein, die als Sicherheit hinterlegt wurden, ziehen aber sehr klare Grenzen. Bei mehr als einem Gläubiger erscheint auch bei ihnen der Hinweis, dass eine erneute Beleihung ausgeschlossen ist.

Gibt es nur einen Zessionar, sollte man sich vorab über die genauen Konditionen, den möglichen Kreditrahmen und eventuelle Einschränkungen informieren. Letztlich kommt es darauf an, über welchen Betrag und welchen Zeitraum das erste Policendarlehen läuft.

Maximale Darlehenssumme

Für die Beleihung einer Lebens- oder Rentenversicherung ist der aktuelle Rückkaufswert der wichtigste Faktor. Ohne diese Zahl kann weder eine Anfrage gestellt noch ein Angebot erarbeitet werden. Der Rückkaufswert entscheidet darüber, wie hoch die Darlehenssumme des Policendarlehens maximal sein kann. Deshalb ist es sinnvoll, sich vorab bei der Versicherungsgesellschaft zu informieren, wie hoch der Rückkaufswert ist. Abhängig von der Art des Vertrages – klassische oder fondsgebundene Variante – reicht der Beleihungswert dann von etwa 60 bis 100 Prozent des Betrages, den die Versicherung bei einer Kündigung auszahlen würde.

Wenn Sie über unserem Vergelich auf dieser Seite eine kostenlose und unverbindliche Anfrage stellen, erfahren Sie direkt vom Anbieter, wie hoch Ihre Darlehen sein kann.

Wichtige Unterlagen

Vorbereitung ist auch bei einem Policendarlehen die halbe Miete. Um überhaupt eine Anfrage stellen zu können, sind die Eckdaten der Renten- oder Lebensversicherung nötig, die beliehen werden soll. Sie stehen zum einen im Versicherungsschein. Er sollte im Original vorliegen, zumal er später ohnehin noch benötigt wird. Zum anderen muss eine Anfrage bei der Versicherungsgesellschaft gestellt werden, um den aktuellen Rückkaufswert in Erfahrung zu bringen. Diese Bescheinigung ist ebenso wichtig wie die Police. Denn der Rückkaufswert zum Zeitpunkt des Darlehens bildet die eigentliche Grundlage, anhand der über die Anfrage und den Antrag entschieden wird. Liegt dieser Wert unterhalb der Mindestvorgaben, wird kein Policendarlehen gewährt.

Erfolgt die Anfrage schriftlich per Formular, müssen Kopien des Versicherungsscheins und der Wertmitteilung in der Regel gleich mitgeschickt werden. Bei einer Onlineanfrage werden diese Papiere zusammen mit dem unterschriebenen Vertrag verlangt. Je nach Anbieter muss gegebenenfalls auch eine Vollmacht eingereicht werden. Sie erlaubt den Vermittlern bzw. Banken, vor der Kreditvergabe weitere Informationen bei der Versicherungsgesellschaft anzufragen.

Da das PostIdent-Verfahren bei einem Policendarlehen zwingend vorgeschrieben ist, bedarf es zusätzlich eines Postident-Coupons. Teilweise steht er online zum Abruf bereit oder wird zusammen mit dem Vertrag verschickt. Mit diesem Coupon geht man zur nächsten Postfiliale. Damit die Identität des Antragstellers von den Mitarbeitern der Post einwandfrei geprüft werden kann, muss ein gültiger Personal- oder zumindest Reiseausweis vorgelegt werden. Das gilt für jede Person, die im Darlehensvertrag bzw. im Versicherungsschein genannt wird.

Ablauf bis zur Auszahlung

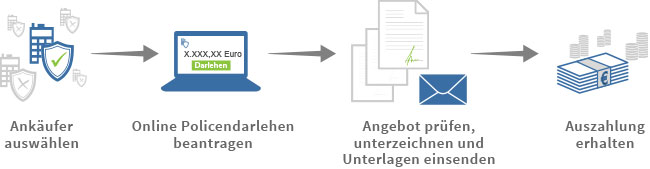

Die Beleihung einer Lebensversicherung lässt sich grob in zwei Phasen unterteilen: die Anfrage und den Kreditantrag. Sie teilen sich wiederum in mehrere Einzelschritte, die bei allen Anbietern auf dem Zweitmarkt beinahe identisch sind. Hier eine kurze Übersicht, wie ein Policendarlehen angefragt, beantragt und letztlich ausgezahlt wird.

Vorbereitung

Da der Rückkaufswert das ausschlaggebende Kriterium für eine Beleihung der Lebens- oder Rentenversicherung ist, muss der Kunde bei seiner Versicherungsgesellschaft vorab eine aktuelle Wertmitteilung anfordern. Aus ihr muss hervorgehen, wie hoch der Rückkaufswert ist. Dieser Beleg ist ebenso wichtig wie der eigentliche Versicherungsschein. Sie werden später für den Kreditantrag, teils schon für die Kreditanfrage benötigt.

Kreditanfrage

Die Anbieter von Policendarlehen stellen auf ihren Internetseiten übersichtliche Kreditrechner zur Verfügung. In die Online-Formulare müssen der Rückkaufswert sowie weitere Informationen rund um die Renten- oder Lebensversicherung eingegeben werden. Daher ist sinnvoll, die Police zur Hand zu haben. Möglich ist auch, die Anfrage schriftlich zu stellen. Auch hierzu stehen die nötigen Unterlagen online zum Download bereit. Die Daten zur Police und die gewünschte Darlehensvariante sind Grundlage für das Kreditangebot. Es folgt entweder per E-Mail, wenn die Anfrage online ausgefüllt wurde, oder per Post.

Kreditantrag

Der Kreditantrag, der zusammen mit dem Angebot verschickt wird, muss nur noch ergänzt, ausgedruckt und/oder unterschrieben werden – abhängig davon, auf welchem Weg die Anfrage gestellt wurde. Welche weiteren Kreditunterlagen benötigt werden, teilen die Unternehmen zusammen im Rahmen des Angebotes mit. Zum Teil werden bereits für die Kreditanfrage der Versicherungsschein und die aktuelle Wertmitteilung – zumindest als Kopie – angefordert.

Postident-Verfahren

Mit den Papieren für den Vertrag stellen die Kreditgeber einen sogenannten Postident-Coupon zur Verfügung. Er wird für die Identitätsprüfung benötigt, die einer Filiale der Deutschen Post vorgenommen wird. Dazu müssen neben den Vertragsunterlagen auch der Coupon und ein gültiger Personalausweis mitgenommen werden. Alles Weitere erledigen die Mitarbeiter der Post. Sie verschicken anschließend auch den Kreditantrag.

Bearbeitung

Wie bei jedem anderen Kredit auch wird der Antrag geprüft, insbesondere im Hinblick auf die Daten zur Lebens- oder Rentenversicherung. Im gleichen Zug wird die Versicherungsgesellschaft, bei der die Police unterschrieben wurde, über das Policendarlehen informiert. Sie muss letztlich bestätigen, dass die Versicherung als Sicherheit für den Kredit abgetreten wurde.

Auszahlung und Tilgung

Wurden alle vorherigen Schritte erfolgreich absolviert, wird das Geld ausgezahlt. Der Kreis schließt sich – je nach gewählter Vertragsvariante – mit den monatlichen Zinszahlungen und der Rückzahlung des Darlehens bzw. der Verrechnung mit der Ablaufleistung.

Auszahlung des Darlehens

Für die Auszahlung des Policendarlehens nutzen die Banken den einfachsten und schnellsten Weg: Sie überweisen den Betrag auf das Konto des Versicherungsnehmers. Bei jeder Kreditanfrage respektive jedem Kreditvertrag müssen die entsprechenden Kontodaten angegeben werden. Sie dienen nicht nur dazu, dass später die laufenden Zinsen abgebucht werden können – sofern die Zinszahlung vereinbart wurde –, sondern auch dazu, den Kreditbetrag auszuzahlen.

Die Überweisung ist zudem die günstigste Variante. Anders als bei der Einlösung eines Schecks oder einer Baranweisung durch die Post fallen keine Kosten an. Eine Ausnahme gibt es: wenn ein ausländisches Konto genannt wird. Sollten für die Überweisung des Policendarlehens Gebühren in Rechnung gestellt werden, gehen sie zulasten des Kunden und werden in aller Regel mit dem Darlehensbetrag verrechnet.

Beitragszahlung nach Beleihung?

Ob überhaupt und wer die Versicherungsbeiträge nach einer Beleihung zahlt, entscheidet der Kunde. Dazu stehen mehrere Wege offen. Soll die monatliche finanzielle Belastung so niedrig wie möglich sein, gibt es zwei Alternativen mit unterschiedlichen Auswirkungen.

Variante 1 - Beitragsfrei stellen

Die einfachste Lösung besteht darin, den Vertrag komplett beitragsfrei zu stellen – das ist auch später noch möglich und muss nicht direkt bei Abschluss des Darlehens entschieden werden. In dem Fall zahlen weder die Bank noch der eigentliche Versicherungsnehmer die laufenden Prämien.

Dadurch ergeben sich, immer mit Blick auf die Restlaufzeit, allerdings deutliche Veränderungen bei der Ablaufleistung und beim Todesfallschutz. Dieser Schritt sollte deshalb gut überlegt sein und kalkuliert werden.

Variante 2 - Finanzierung der Prämien im Rahmen des Darlehensp

Die zweite Option, wenn man die Beiträge während der Laufzeit des Policendarlehens nicht selbst bezahlen möchte, ist die Finanzierung der Prämien durch die Bank. Das Kreditinstitut übernimmt dann die Verpflichtungen gegenüber der Versicherungsgesellschaft.

Hierbei bleiben zwar die Versicherungssumme und die Todesfallleistung unberührt, dafür erhöht sich der endfällige Gesamtkreditbetrag. Aus einem anfänglichen Darlehensbetrag von 10.000 Euro werden bei 48 Monaten Laufzeit und einer monatlichen Prämie von 50 Euro letztlich 12.400 Euro (10.000 Euro plus 48 mal 50 Euro).

Dieser Betrag muss zum Ende der Laufzeit getilgt werden oder wird mit der Ablaufleistung verrechnet.

Variante 3 - Vertrag wird ganz normal weitergeführt

Selbstverständlich steht es dem Kunden auch frei, den Versicherungsvertrag ganz normal weiterlaufen zu lassen und die Beiträge aus eigener Tasche zu bezahlen. Dadurch kommt es zu keinerlei Verschiebungen, weder beim Gesamtkreditbetrag noch bei der Konstellation der Lebens- oder Rentenversicherung.

Welcher Weg im Rahmen eines Policendarlehens die beste Lösung darstellt, hängt von den persönlichen Umständen, der Finanzlage und dem Grund für die Beleihung ab. Um sich ein genaues Bild machen zu können, sollten unverbindlich mehrere Berechnungen durchgeführt werden, um eine Entscheidung treffen zu können.

Was es beim Laufzeitende des Policendarlehens zu beachten gilt, klärt unser Ratgeber zum Thema.

Beispiele für Policendarlehen

Policendarlehen sind in mehreren Varianten möglich. Denkbar ist zum Beispiel, dass die Beitragszahlungen über das Darlehen mitfinanziert und die laufenden Zinsen von Anfang an verrechnet werden. Das ist ideal für Kunden, die während der Laufzeit keinerlei finanzielle Belastung wünschen. Andererseits besteht natürlich die Möglichkeit, Zinsen und Prämie monatlich zu überweisen.

Abhängig davon, welche Darlehensoption gewählt wird, verändert sich die Konstellation. Allgemeingültige Beispiele, die auf jeden Interessenten zutreffen, lassen sich also nur schwer darstellen. Wir haben daher zwei unterschiedliche Beispiele berechnet, um aufzuzeigen, wie ein Policendarlehen in Zahlen aussehen kann. Für die Beispiele, die nicht repräsentativ sind, wird von einer Lebensversicherung ausgegangen, die einen Rückkaufswert von 19.524 Euro hat und mit 15.000 Euro beliehen werden soll.

Beispiel 1

Beispiel I – monatliche Zinszahlung, der Kunde zahlt weiterhin die Beiträge für die Versicherung, die Tilgung des Gesamtkreditbetrages erfolgt am Ende der Laufzeit von 48 Monaten:

| Beispielrechnung mit monatlicher Zinszahlung | |

|---|---|

| Anfänglicher Darlehensbetrag | 15.000,00 Euro |

| Bearbeitungskosten | 0,00 Euro |

| Effektiver Jahreszins | 5,89 Prozent |

| Monatliche Zinsen für die Versicherungsprämien | entfallen |

| Monatliche Zinsen für das Darlehen | 71,75 Euro |

Das Policendarlehen über 15.000 Euro ist endfällig und muss daher am Ende der vierjährigen Laufzeit getilgt werden. Dafür kann unter Umständen die Lebensversicherung genutzt werden. Endet das Policendarlehen passend zur Auszahlung der Ablaufleistung, lässt sich der Kredit problemlos verrechnen. Würden von der Versicherung 23.900 Euro ausgezahlt, ergäbe das in diesem Beispiel eine Auszahlung an den Kunden in Höhe von 8.900 Euro.

Beispiel 2

Beispiel II – keine Zinszahlung, der Kunde kommt für die Prämien auf, die Laufzeit reicht bis zum Ende des Versicherungsvertrages, in diesem Fall 59 Monate:

| Beispielrechnung mit monatlicher Zinszahlung | |

|---|---|

| Effektiver Jahreszins | 5,94 Prozent |

| Auszahlungsbetrag | 11.295,85 Euro |

| Bearbeitungskosten | 221,25 Euro |

| Tilgungsbetrag (Auszahlungsbetrag plus Bearbeitung) | 11.517,10 Euro |

| Zinsen (werden mitfinanziert) | 3.394,40 Euro |

| Kontoführung (wird mitfinanziert) | 88,50 Euro |

| Gesamtkreditbetrag, der getilgt werden muss | 15.000 Euro |

In diesem Beispiel müssen über die gesamte Laufzeit keinerlei Kosten, abgesehen von der Prämie, für das Darlehen bezahlt werden. Erst am Ende der Laufzeit wird das Policendarlehen inklusive Zinsen und Gebühren mit dem Erlös aus der Versicherung verrechnet und der Kunde erhält eine Endauszahlung. Bei einer Ablaufleistung von 24.000 Euro wären es 9.000 Euro.